無事に弁護士事務所と契約が完了。

その後の流れの一覧や必要書類の一覧を貰いました。

必要書類はネットで調べることも可能ですが、

弁護士事務所によって多少の違いは出てくると思います。

それら書類の話をする前に、契約時に言われた言葉

・今後、絶対に借入は行わないこと

・クレジットカードの利用もダメ

これは最重要です。

もし、手続き中に借り入れを行った場合は

弁護士辞任になる可能性が非常に高いです。

また、その場合でも契約違反をしたの自分なので

弁護士費用は必要です。

もし、どうしてもって場合は

依頼した弁護士さんに相談しましょう。

とは言っても、毎月の支払いで登録してる

クレジットカード

電気代やスマホの通信料金など

支払い方法の変更をしても即対応は難しいです。

そういった支払い(カード利用)に関しては、

考慮してもらえると思います。

私の場合はそうでした。

しかし、何においてもまずは、

弁護士事務所と契約すること。

これに必要な書類の説明をしていきます。

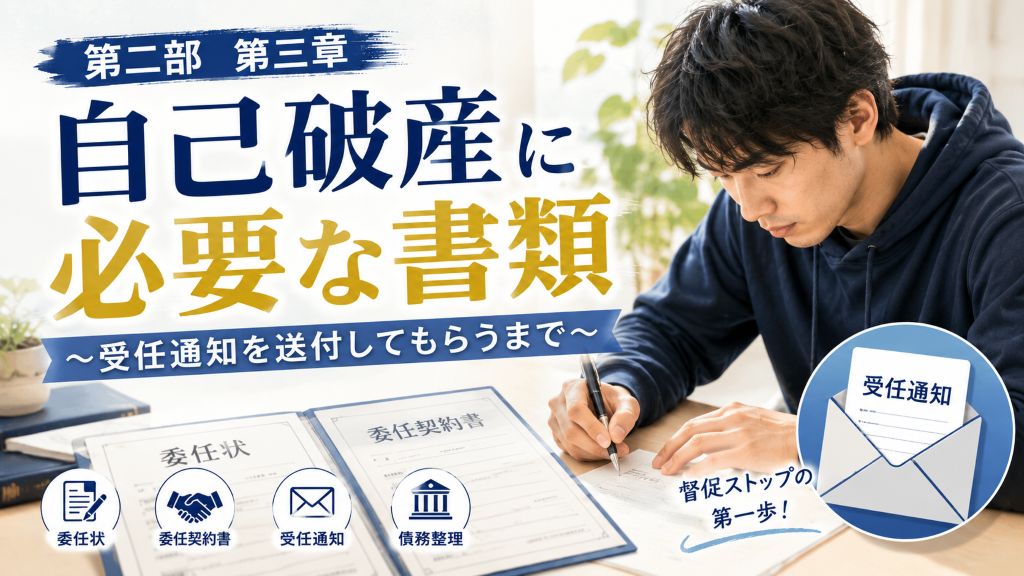

契約に必要な書類

事務所によって必要な書類は違うと思いますが、

まずは、この二つだと思います。

委任状と委任契約書

・委任状

・委任契約書

なにが違ったというと

委任状

- 「この人に手続きを任せています」と外部に示すための書類

- 主に、弁護士が裁判所や債権者などに対して、依頼者の代理人であることを示すために使う

- 書かれている中心は、

誰が、誰に、どの手続きを委任するか - 弁護士費用や支払い方法など、細かい契約内容までは基本的に書かれない

- 例えるなら、

「この弁護士に代理をお願いしました」という証明書

委任契約書

- 依頼者と弁護士の間で交わす契約書

- どんな事件を依頼するのか、どこまで対応してもらうのかを確認する書類

- 弁護士費用、着手金、実費、報酬、支払い方法などが書かれる

- 解約や終了時の扱いなどが書かれていることもある

- 日弁連の弁護士報酬ガイドでも、委任契約書の内容をよく確認し、不明点は弁護士に確認することが重要とされている。

- 例えるなら、

「何を、いくらで、どこまでお願いするのかを決めた契約書」

委任状にサインすると「受任通知」

を送付してもらえる「準備段階」

私が弁護士さんを代理人として委任しました。

と、証明する書類。

ただ、これだけでは受任通知を送付してもらえる。

とは限りません。

弁護士事務所によって受任通知の送付のタイミングは違います。

では、受任通知とは?

受任通知とは

本人から債権者へ個別に連絡するのではなく、以後は弁護士を窓口にするための通知でもある

・弁護士や司法書士が、債権者に送る通知のこと

・「この人の債務整理を受任しました」と知らせる書類

・債務整理には、任意整理・個人再生・自己破産などが含まれる

・自己破産の場合は、原則として関係する債権者へ送られる

・受任通知が届くと、貸金業者から本人への直接の督促や取立ては、通常止まる

・法テラスでも、弁護士や司法書士が債務整理の依頼を受け、貸金業者へ通知した場合、通常は貸金業者からの連絡が止まると説明されている

・根拠として、貸金業法では、弁護士等に債務処理を委託した旨の書面通知があった場合、貸金業者が正当な理由なく本人へ直接返済を求める行為が規制されている

・受任通知には、今後の連絡先を本人ではなく弁護士・司法書士にする意味もある

・債権額や取引履歴の開示を求める内容が含まれることもある

・ただし、すべての連絡がその場で完全に止まるとは限らない

・通知が相手に届くまでの時間差や、社内処理のタイムラグで、しばらく督促が来る場合もある

・銀行や個人債権者など、貸金業者以外では法的な扱いが少し違う場合がある

・それでも実務上は、弁護士が受任したことで本人への直接連絡が止まることが多い

超簡単に言うと、

受任通知を送ってもらうことで、

貸金業者から本人への直接の連絡や督促は、通常止まります。

返済についても、

以後は自分の判断で動くのではなく、

弁護士さんの指示に従う形になりました。

貸金業者から本人へ直接連絡したり、督促したりすることは、原則として止まります。

ただし、銀行や個人の債権者など、相手によって扱いが違う場合もあるため、

そこは弁護士さんに確認した方がいいと思います。

ただ、ストップされるタイミングは通知を受け取って

債権者の担当部署が処理してからになるので、数日のタイムラグはあります。

それでも電話などがくる場合は事務所に相談するか、

「弁護士事務所と契約して債務整理の手続き中です」

と伝えるように言われました。

それでも不安な場合や、連絡が続く場合は、

すぐに弁護士事務所へ相談した方がいいと思います。

債権者側もまずは

なぜ支払されないのか?

の確認で電話をしてきてるだけなので

理由を説明すると催促は止まるはず。

と、言われました。

また、どの弁護士事務所と契約したか?

と聞かれたら、はっきりと事務所名と住所、電話番号などを

伝えてください。

との事でした。

委任状にサイン

これに関しては、本人のサインと印鑑のみでした。

私は債務整理に関する手続きを

弁護士さんに委託します。

この確認書類なので。

これにサインした時点で

「受任通知」

を送付してくれる事務所もあると思います。

私の場合は、そうでした。

委任契約書

これが弁護士事務所との「本契約」となる書類ですね。

着手金や支払方法。

途中で何かトラブルが発生したときに

追加で料金が必要になるのか?

分割で支払う際は、どのような支払方法なのか?

管財事件になり、管財人の選任が必要になった場合の

支払方法など・・・

重要事項が書かれている契約書です。

この文章で不明な点があれば、全て聞いてる方がいいです。

曖昧な返答の場合は、後でトラブルになりかねません。

自己破産手続きの場合は、着手金を分割で

積み立ててからの破産申請なのか?

任意整理の場合は、

途中で他の債権者を追加した場合の料金は?

相手が和解しない場合は?

個人再生に関しても同じかな?

とにかく、こういう時はどうなるのかな?

って疑問がよぎったときは相談すべきです。

あと、私の場合は分割払いでお願いしました。

一括で支払える貯蓄は無いので・・・

その際に

保証人

が必要でした。

ただ、妻でも大丈夫と、かなり緩い保証人設定でした。

これは弁護士事務所によって違うと思います。

この場合の保証人は

弁護士事務所への支払に対しての保証人です。

私は妻に、自己破産をする。

弁護士事務所に相談する。

と、事前に相談していました。

なので、問題なく妻は保証人になってくれました。

家族にバレずに債務整理可能なのか?

よくある心配事だと思います。

検索すると

大丈夫

って言葉をよく目にしますが、

現実問題、かなり難しいと思います。

「家族」の定義によりますが

・家賃(家のローン)

・水道光熱費

・携帯代

・養育費(子供がいれば)

これらの支払いがどうなってるのか?

通帳は分けてる?

それとも一緒?

自分ではなくパートナーの通帳?

それらが関わってきます。

自己破産に関しては

・生活費

これを管理するための家計収支表の提出が不可欠だからです。

コメント